個人年金の積み立てもあともう少しで終わっちゃう歳になってきました。

お金なんて遣ってしまうのも良いけど、やっぱり多少はメリットを期待した運用をしたいなと思う今日この頃。

最近妻が寝る間を惜しんで、一生懸命資金の運用の勉強をしておりますので、ぼくも影響を受けてやってみようと思います。

さて、「何から始めれば良いんだべ?」と妻に聞くと、「積み立てNISAがええよ」と言うお答え。

勉強している人が言うなら間違いない!と思いその「積み立てNISA」を始めることにしました。

その検討中の一部始終です。

ところで、ニーサ(NISA)って何?

って言うか、その「NISA」って何?から始まってしまいました。

「NISA」には3種類あるらしい。

- 一般NISA(年間上限120万円 最長5年間非課税)

- つみたてNISA(年間上限40万 最長20年間非課税)

- ジュニアNISA(未成年の子供用 毎年80万×5年間=400万円上限、最長5年間非課税)

それぞれ、利益が出れば一定期間非課税になるのはデカい(現在株の税金は約20%)

特に、つみたてNISAなんて20年間も非課税を約束してくれるのはかなり良心的。

5年なんてすぐ過ぎちゃって忘れてしまうので、ぼくは「つみたてNISA」にしようと思います。

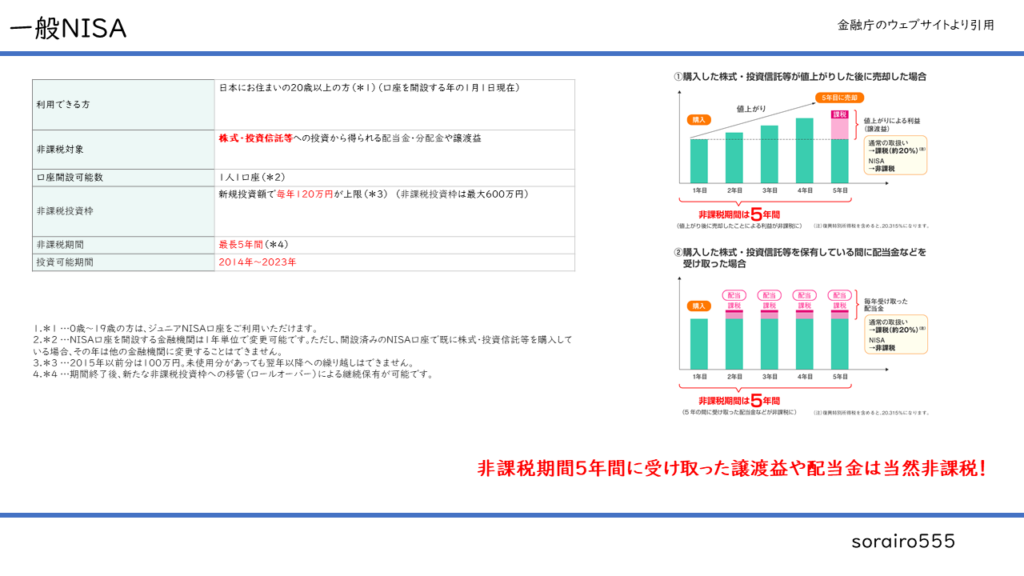

一般NISA

- 株式・投資信託(配当金・分配金・譲渡益)

- 毎年120万円上限

- 最長5年非課税

- ~2023年まで

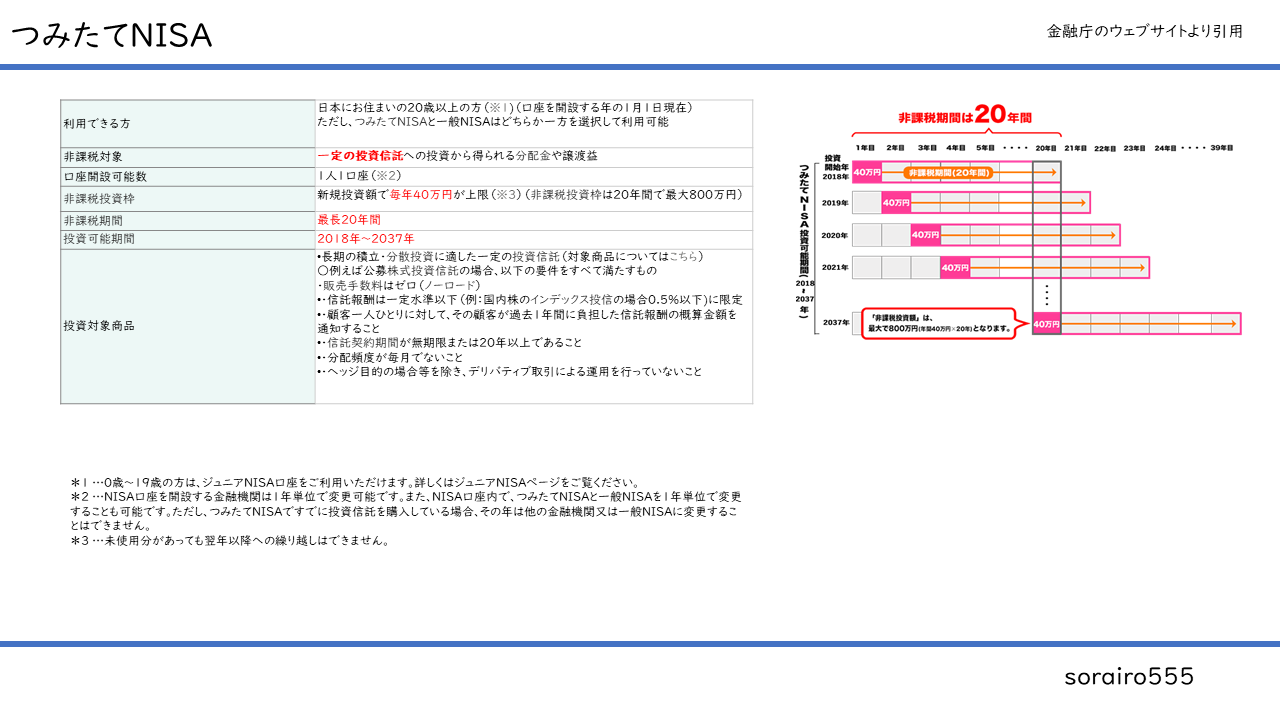

つみたてNISA

- 投資信託(分配金・譲渡益)

- 毎年40万円上限

- 最長20年間

- ~2037年まで

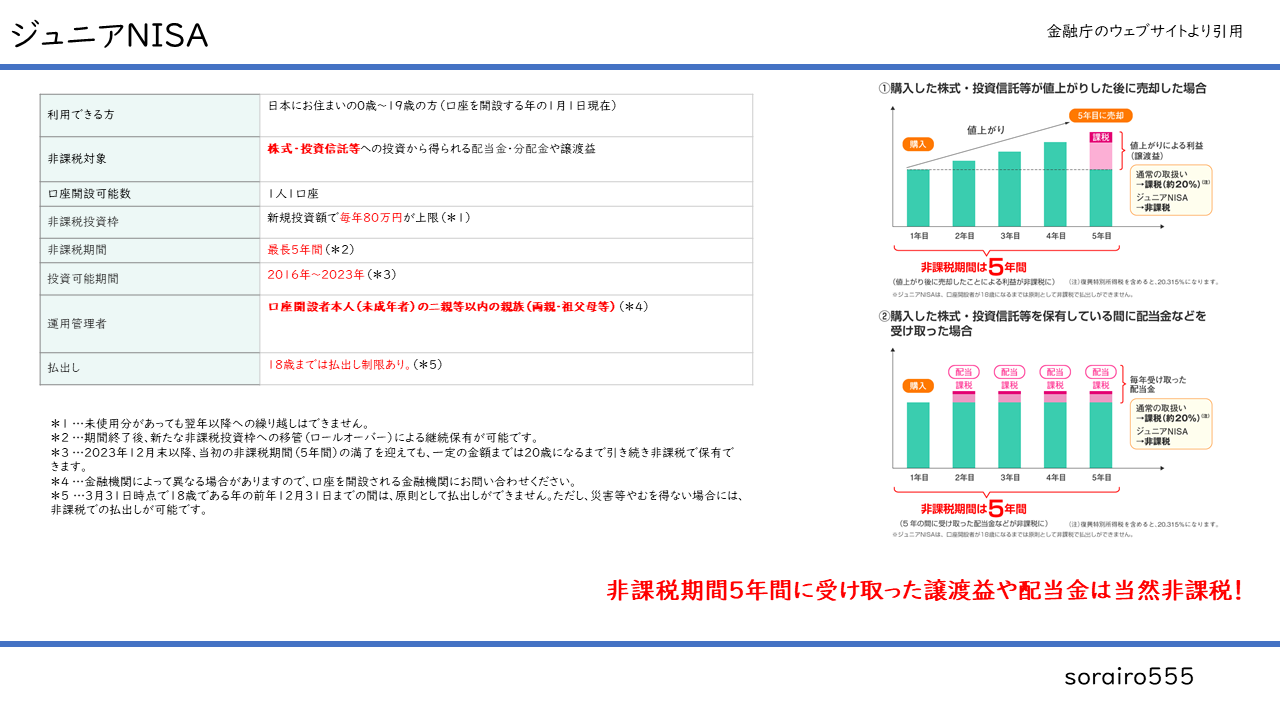

ジュニアNISA

こども用、親が運用してあげるものですね。一般NISAのこども版です。

違うところは、「投資枠が80万円まで」と「18歳まで払い出しの制限」があります。

- 株式・投資信託(配当金・分配金・譲渡益)

- 毎年80万円上限

- 最長5年非課税

- ~2023年まで

- 18歳まで原則払い出し制限あり

何となくわかってきた

これだけまとめてみたら、わかったらおぼろげながら分かってきました。

ぼくは、やっぱり「つみたてNISA」にしてみようかなと思いました。そうは言ってもまだよくわかってないので、最初は僅かなお金を積み立てて行って、納得したら少しづつ積立金を年間40万円を超えない程度に増やして行こうと思います。

まとめ

ぼくは、「つみたてNISA」に決定!

次は、「証券会社」選定と「投資信託」商品の選定をしていきます。

(と言いながら、楽天証券にしようと半分決め掛かっています。)

NISA特設ウェブサイト : 金融庁

NISA(少額投資非課税制度)のしくみや投資について基本から解説します。制度の内容、メリット・デメリットを知り、投資の知識を増やしていきましょう。

www.fsa.go.jp

コメント